Занимательная экономика

19.01.2012

Леонид Альшанский

Доктор математики, финансовый аналитик

Разрешит ли мир долговую проблему?

Запасайтесь попкорном, в ближайшие годы будет интересно

-

Участники дискуссии:

34235 -

Последняя реплика:

больше месяца назад

Юрий Алексеев,

Артём Крумпан,

Сергей Васильев,

Борис Кузьмин,

Дмитрий Озернов,

Монтер Мечников,

Эрик Снарский,

neznamo kto,

Heinrich Smirnow,

Леонид Альшанский,

Bwana Kubwa,

Александр Клапин,

Виталий Кассис,

Евгений Иванов,

Юрий Чуркин,

Striganov Mikhail,

Павел Токаренко,

Lora Abarin,

Владимир Бычковский,

Константин Шавкуненко,

Vadim Sushin,

Ян Заболотный,

Евгений Лурье,

Дмитрий Овсянников,

Ostap B,

Марк Козыренко,

A B,

Agasfer Karpenko,

Парящий над Порижем,

Владимир Соколов,

Миямото Мусаси,

Инкогнито Амур

Одной из характерных особенностей современного капитализма, часто называемого финансовым, является быстрое нарастание в финансово-экономической системе объема заемных средств (лэвереджа). С использованием заемных средств сегодня фактически приобретается большинство финансовых активов.

Кредитные ресурсы гиперактивно использует и бизнес — для увеличения темпов выпуска продукции (читай — роста прибыли), и домохозяйства — для наращивания возможностей потребления этой продукции. Активными заемщиками стали и государства, закрывающие деньгами кредиторов дефициты своих бюджетов. И именно резкий рост госдолгов развитых стран сделал долговую проблему самой опасной для стабильности мировой финансово-экономической системы.

Точно подсчитать долги, накопленные на сегодня всеми «резидентами» Земли, крайне сложно. Но, по некоторым оценкам, общая их сумма исчисляется в сотнях триллионов долларов и во много раз превышает объем мирового ВВП (для долгов резидентов Исландии и Ирландии это соотношение вообще достигает 8:1). Ясно, что погасить такие долги из доходов, которые суть доля во вновь создаваемом ВВП, крайне сложно. А простые математические расчеты показывают, что для некоторых долгов (в том числе и государственных) это практически невозможно.

Однако финансовая система остается стабильной, так как подавляющее большинство заемщиков добросовестно обслуживают долг, т.е. платят по процентам. Соответственно, система позволяет им продлевать (рефинансировать) долги и даже наращивать их объем. Фактически, срочные долги сегодня частично превращаются в бессрочные, переходя из формы заемного капитала в форму квазисубординированного капитала.

И хотя систему периодически сотрясают долговые кризисы, заканчивающиеся дефолтами (и даже крупными, как в России в 1998-м, в Аргентине в 2001-м или General Motors в 2009-м), они ее существенно не дестабилизируют. Правда, тревожный звонок прозвучал совсем недавно. Не такой уж крупный долговой кризис 2007 года в секторе второсортной американской ипотеки перерос в мощнейший общемировой финансовый кризис.

Существует ряд различных версий, почему обострение проблем на локальном рынке чуть не завершилось крахом всей мировой финансовой системы. Но все эксперты признают, что одну из решающих ролей в механизме раскручивания маховика кризиса сыграло крайне высокое лэвереджирование финансовой системы.

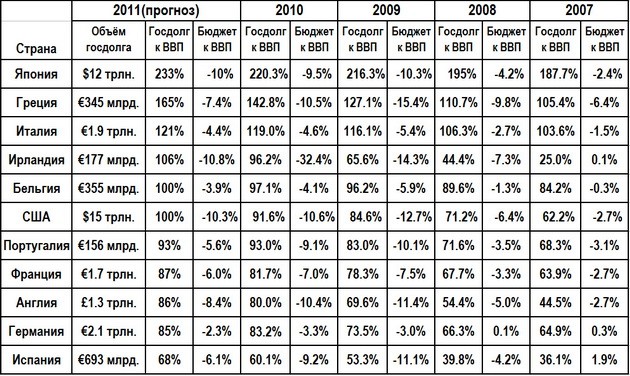

Остановить катастрофу в 2008-2009 годах удалось лишь благодаря вмешательству властей ведущих стран мира (политических и монетарных), вливших в рынок триллионы долларов и евро. Но одним из побочных эффектов борьбы с кризисом и его последствиями стал резкий рост дефицитов и госдолгов развитых стран. Хотя жить не по средствам многие развитые страны позволяли себе и ранее, столь быстрого нарастания государственной задолженности мир еще не видел (см. таблицу 1).

Таблица 1. Госдолги и дефициты ряда стран с высоким уровнем задолженности

Источник: Bloomberg, Eurostat, EconomyWatch

Поэтому именно госдолги развитых стран, еще недавно считавшиеся самым надежным активом, сегодня стали главным дестабилизирующим фактором в системе.

Накопленный сегодня объем госдолгов развитых стран исчисляется десятками триллионов долларов, а у некоторых стран превышает годовой ВВП. При том что превышение «узаконенного» в Маастрихтских критериях порога в 60% ВВП считается опасным для экономики. Почему уровень 60%? Некоторое математическое подтверждение у этой цифры есть.

Если государство с госдолгом в 60% допускает дефицит в 3%, но показывает 5% роста номинального ВВП (2% роста реального ВВП + 3% инфляции или наоборот, что близко к практике), долг остается на уровне 60%.

Если вышеуказанные показатели лучше, то отношение долга к ВВП будет сокращаться. Но если эти показатели нарушаются в худшую сторону, относительный и абсолютный объемы долга начинают расти. И чем долг больше, тем быстрее он нарастает.

В этом процессе есть еще один важный параметр — рыночная доходность гособлигаций (практически все госдолги сегодня оформлены как рыночные облигации). Чем выше эта доходность, тем больше процентные выплаты при рефинансировании долга. Это, в свою очередь, увеличивает госрасходы и дефицит бюджета, который и создает прирост госдолга.

Например, сейчас, даже при крайне низких ставках на рынке, пятая часть доходов бюджета США (порядка $500 млрд.!) уходит на оплату процентов. И если ставки будут расти, эта сумма будет увеличиваться, расширяя дефицит и увеличивая объем долга. Понятно, что при достижении определенного соотношения долга, ВВП и доходности на рынке рост долга просто станет необратимым (а дефолт неизбежным).

Судя по действиям властей еврозоны, при уровне долга в 80% и выше доходность выше 7% по эталонным 10-летним облигациям расценивается как «смертельная».

Иными словами, долговой кризис наступает тогда, когда большие долги встречаются с высокими процентными выплатами:

Долговой кризис = большой долг + высокие ставки рефинансирования на рынке

И именно для сокращения резко росших процентных выплат рыночное рефинансирование Греции, Ирландии и Португалии было замещено нерыночной помощью. Но проблема в том, что «сильные» страны еврозоны, формирующие сегодня помощь «слабым», не имеют собственных средств, так как сами погрязли в долгах (см. таблицу 1). Т.е. для предоставления нерыночной помощи… они занимают деньги на рынке. И нет уверенности, что в какой-то момент рынок не начнет взвинчивать цену заемных средств и для них, втягивая в кризис все больше и больше стран.

Сейчас долговой кризис бушует в еврозоне, но если посмотреть на таблицу, то Америка и особенно Япония тоже реальные претенденты на сползание в долговой кризис. Опасность ситуации в том, что госдолги таких стран, как Япония, Америка, Германия, Франция или Италия, ввиду их величины, являются «системообразующими» для мировой финансовой системы. Иными словами, подходят под категорию термина too big to fall. В случае их «падения» мировая финансовая система может испытать серьезный кризис, как это случилось после банкротства Lehman Brothers. А учитывая объемы возможных потерь, этот кризис может оказаться еще более мощным и довершить то, что не сделал кризис 2008-го — развалить систему.

Поэтому недопущение сползания крупнейших стран мира в долговой кризис сегодня становится для системы жизненно необходимым.

Но каковы варианты выхода из создавшейся ситуации без сползания в полномасштабный долговой кризис?

Первый

Теоретически долговая нагрузка может сокращаться при высоком долгосрочном росте реального ВВП. В этом случае растет и номинальный ВВП, что уменьшает относительный объем долга. А рост доходов госбюджета может привести к профициту, что позволит сокращать и абсолютный объем долга. Это самый лучший выход и для эмитентов, и для держателей госдолгов. Однако сегодня ведущие развитые страны потеряли роль локомотива мирового экономического роста, и вероятность сценария высокого стабильного роста их ВВП крайне мала.

Второй

Высокий рост номинального ВВП при отсутствии роста реального ВВП — за счет высокой инфляции. В этой ситуации абсолютный долг не падает, но его отношение к ВВП сокращается, ослабляя долговую нагрузку. Этот выход вполне устроил бы эмитентов. Но он крайне нежелателен для держателей долга, так как обесценивает их активы и фактически эквивалентен частичному дефолту. К тому же высокая инфляция таит в себе очень серьезные риски для стабильности экономики и национальной валюты. Поэтому ведущие мировые центробанки (способные влиять на инфляционные процессы) пока резко выступают против допущения высоких уровней инфляции.

Третий

Проведение частичных контролируемых дефолтов — вариант, который обкатывается сейчас на Греции. В отличие от постепенного инфляционного обесценивания активов он предполагает их однократное резкое списание. Эквивалентной мерой можно считать и резкую девальвацию валюты, в которой номинируются долги (но в нашей Ямайской валютной системе у ведущих валют нет механизма разовой девальвации).

Частичный дефолт вполне устроит эмитентов. Однако он крайне тяжел для держателей активов. К тому же он опасен и для стабильности всей финансовой системы, если речь пойдет о действительно масштабных списаниях. А в случае крупных эмитентов долгов, таких как Италия, Америка или Япония, потери будут колоссальными. Впрочем, здесь возможен «творческий» подход. Например, списания можно производить периодически, небольшими порциями, приблизив результат к инфляционному обесцениванию. Но и здесь вряд ли удастся получить согласие держателей долгов (а без последнего невозможен нормальный процесс рефинасирования в системе).

Четвертый

Сохранение текущего status quo и недопущение сползания в долговой кризис за счет сохранения низких ставок на рынке. Фактически это положение, в котором уже более десятилетия находится Япония. Но в ситуации с японскими долгами есть своя специфика. Почти весь японский госдолг (более 95%) находится в руках у резидентов, в том числе крупных банков и пенсионных фондов. А учитывая японскую модель взаимоотношений государства и бизнеса, эти держатели бумаг не станут «зарабатывать» на разгоне доходности на рынке. Фактически здесь реализуется неписанный договор между держателями и эмитентом долга. Первые не дестабилизируют ситуацию, а второй гарантирует выплату процентов «до бесконечности».

Однако как достичь аналогичной ситуации на крайне спекулятивных рынках Европы и Америки — непонятно. Для этого необходим полный пересмотр взаимоотношений участников свободного финансового рынка. В том числе нужно вводить серьезные ограничения на спекулятивные операции на рынке. Иными словами, необходимо вводить серьезные ограничения на свободу рынка, пойти на что руководство ведущих стран мира пока явно не готово.

Какой из описанных вариантов (а может, и их комбинация) будет реализован в нашей финансовой системе на практике, мы, возможно, увидим уже в ближайшие годы.

Точно подсчитать долги, накопленные на сегодня всеми «резидентами» Земли, крайне сложно. Но, по некоторым оценкам, общая их сумма исчисляется в сотнях триллионов долларов и во много раз превышает объем мирового ВВП (для долгов резидентов Исландии и Ирландии это соотношение вообще достигает 8:1). Ясно, что погасить такие долги из доходов, которые суть доля во вновь создаваемом ВВП, крайне сложно. А простые математические расчеты показывают, что для некоторых долгов (в том числе и государственных) это практически невозможно.

Однако финансовая система остается стабильной, так как подавляющее большинство заемщиков добросовестно обслуживают долг, т.е. платят по процентам. Соответственно, система позволяет им продлевать (рефинансировать) долги и даже наращивать их объем. Фактически, срочные долги сегодня частично превращаются в бессрочные, переходя из формы заемного капитала в форму квазисубординированного капитала.

И хотя систему периодически сотрясают долговые кризисы, заканчивающиеся дефолтами (и даже крупными, как в России в 1998-м, в Аргентине в 2001-м или General Motors в 2009-м), они ее существенно не дестабилизируют. Правда, тревожный звонок прозвучал совсем недавно. Не такой уж крупный долговой кризис 2007 года в секторе второсортной американской ипотеки перерос в мощнейший общемировой финансовый кризис.

Существует ряд различных версий, почему обострение проблем на локальном рынке чуть не завершилось крахом всей мировой финансовой системы. Но все эксперты признают, что одну из решающих ролей в механизме раскручивания маховика кризиса сыграло крайне высокое лэвереджирование финансовой системы.

Остановить катастрофу в 2008-2009 годах удалось лишь благодаря вмешательству властей ведущих стран мира (политических и монетарных), вливших в рынок триллионы долларов и евро. Но одним из побочных эффектов борьбы с кризисом и его последствиями стал резкий рост дефицитов и госдолгов развитых стран. Хотя жить не по средствам многие развитые страны позволяли себе и ранее, столь быстрого нарастания государственной задолженности мир еще не видел (см. таблицу 1).

Таблица 1. Госдолги и дефициты ряда стран с высоким уровнем задолженности

Источник: Bloomberg, Eurostat, EconomyWatch

Поэтому именно госдолги развитых стран, еще недавно считавшиеся самым надежным активом, сегодня стали главным дестабилизирующим фактором в системе.

Накопленный сегодня объем госдолгов развитых стран исчисляется десятками триллионов долларов, а у некоторых стран превышает годовой ВВП. При том что превышение «узаконенного» в Маастрихтских критериях порога в 60% ВВП считается опасным для экономики. Почему уровень 60%? Некоторое математическое подтверждение у этой цифры есть.

Если государство с госдолгом в 60% допускает дефицит в 3%, но показывает 5% роста номинального ВВП (2% роста реального ВВП + 3% инфляции или наоборот, что близко к практике), долг остается на уровне 60%.

Если вышеуказанные показатели лучше, то отношение долга к ВВП будет сокращаться. Но если эти показатели нарушаются в худшую сторону, относительный и абсолютный объемы долга начинают расти. И чем долг больше, тем быстрее он нарастает.

В этом процессе есть еще один важный параметр — рыночная доходность гособлигаций (практически все госдолги сегодня оформлены как рыночные облигации). Чем выше эта доходность, тем больше процентные выплаты при рефинансировании долга. Это, в свою очередь, увеличивает госрасходы и дефицит бюджета, который и создает прирост госдолга.

Например, сейчас, даже при крайне низких ставках на рынке, пятая часть доходов бюджета США (порядка $500 млрд.!) уходит на оплату процентов. И если ставки будут расти, эта сумма будет увеличиваться, расширяя дефицит и увеличивая объем долга. Понятно, что при достижении определенного соотношения долга, ВВП и доходности на рынке рост долга просто станет необратимым (а дефолт неизбежным).

Судя по действиям властей еврозоны, при уровне долга в 80% и выше доходность выше 7% по эталонным 10-летним облигациям расценивается как «смертельная».

Иными словами, долговой кризис наступает тогда, когда большие долги встречаются с высокими процентными выплатами:

Долговой кризис = большой долг + высокие ставки рефинансирования на рынке

И именно для сокращения резко росших процентных выплат рыночное рефинансирование Греции, Ирландии и Португалии было замещено нерыночной помощью. Но проблема в том, что «сильные» страны еврозоны, формирующие сегодня помощь «слабым», не имеют собственных средств, так как сами погрязли в долгах (см. таблицу 1). Т.е. для предоставления нерыночной помощи… они занимают деньги на рынке. И нет уверенности, что в какой-то момент рынок не начнет взвинчивать цену заемных средств и для них, втягивая в кризис все больше и больше стран.

Сейчас долговой кризис бушует в еврозоне, но если посмотреть на таблицу, то Америка и особенно Япония тоже реальные претенденты на сползание в долговой кризис. Опасность ситуации в том, что госдолги таких стран, как Япония, Америка, Германия, Франция или Италия, ввиду их величины, являются «системообразующими» для мировой финансовой системы. Иными словами, подходят под категорию термина too big to fall. В случае их «падения» мировая финансовая система может испытать серьезный кризис, как это случилось после банкротства Lehman Brothers. А учитывая объемы возможных потерь, этот кризис может оказаться еще более мощным и довершить то, что не сделал кризис 2008-го — развалить систему.

Поэтому недопущение сползания крупнейших стран мира в долговой кризис сегодня становится для системы жизненно необходимым.

Но каковы варианты выхода из создавшейся ситуации без сползания в полномасштабный долговой кризис?

Первый

Теоретически долговая нагрузка может сокращаться при высоком долгосрочном росте реального ВВП. В этом случае растет и номинальный ВВП, что уменьшает относительный объем долга. А рост доходов госбюджета может привести к профициту, что позволит сокращать и абсолютный объем долга. Это самый лучший выход и для эмитентов, и для держателей госдолгов. Однако сегодня ведущие развитые страны потеряли роль локомотива мирового экономического роста, и вероятность сценария высокого стабильного роста их ВВП крайне мала.

Второй

Высокий рост номинального ВВП при отсутствии роста реального ВВП — за счет высокой инфляции. В этой ситуации абсолютный долг не падает, но его отношение к ВВП сокращается, ослабляя долговую нагрузку. Этот выход вполне устроил бы эмитентов. Но он крайне нежелателен для держателей долга, так как обесценивает их активы и фактически эквивалентен частичному дефолту. К тому же высокая инфляция таит в себе очень серьезные риски для стабильности экономики и национальной валюты. Поэтому ведущие мировые центробанки (способные влиять на инфляционные процессы) пока резко выступают против допущения высоких уровней инфляции.

Третий

Проведение частичных контролируемых дефолтов — вариант, который обкатывается сейчас на Греции. В отличие от постепенного инфляционного обесценивания активов он предполагает их однократное резкое списание. Эквивалентной мерой можно считать и резкую девальвацию валюты, в которой номинируются долги (но в нашей Ямайской валютной системе у ведущих валют нет механизма разовой девальвации).

Частичный дефолт вполне устроит эмитентов. Однако он крайне тяжел для держателей активов. К тому же он опасен и для стабильности всей финансовой системы, если речь пойдет о действительно масштабных списаниях. А в случае крупных эмитентов долгов, таких как Италия, Америка или Япония, потери будут колоссальными. Впрочем, здесь возможен «творческий» подход. Например, списания можно производить периодически, небольшими порциями, приблизив результат к инфляционному обесцениванию. Но и здесь вряд ли удастся получить согласие держателей долгов (а без последнего невозможен нормальный процесс рефинасирования в системе).

Четвертый

Сохранение текущего status quo и недопущение сползания в долговой кризис за счет сохранения низких ставок на рынке. Фактически это положение, в котором уже более десятилетия находится Япония. Но в ситуации с японскими долгами есть своя специфика. Почти весь японский госдолг (более 95%) находится в руках у резидентов, в том числе крупных банков и пенсионных фондов. А учитывая японскую модель взаимоотношений государства и бизнеса, эти держатели бумаг не станут «зарабатывать» на разгоне доходности на рынке. Фактически здесь реализуется неписанный договор между держателями и эмитентом долга. Первые не дестабилизируют ситуацию, а второй гарантирует выплату процентов «до бесконечности».

Однако как достичь аналогичной ситуации на крайне спекулятивных рынках Европы и Америки — непонятно. Для этого необходим полный пересмотр взаимоотношений участников свободного финансового рынка. В том числе нужно вводить серьезные ограничения на спекулятивные операции на рынке. Иными словами, необходимо вводить серьезные ограничения на свободу рынка, пойти на что руководство ведущих стран мира пока явно не готово.

Какой из описанных вариантов (а может, и их комбинация) будет реализован в нашей финансовой системе на практике, мы, возможно, увидим уже в ближайшие годы.

Дискуссия

Еще по теме

Еще по теме

Товарищ Кац

ЗАПАДНАЯ ЭКОНОМИКА СУЖАЕТСЯ

Количество банкротств растет в ЕС и США

Редакция BaltijasBalss

Новостной портал

ЛАТВИЯ ПРОМОТАЛА ДЕСЯТКИ МИЛЛИАРДОВ

За последние 30 лет

Микола Швыдкой

Настоящий патриот настоящей Украины

ЗАПАХЛО ЖАРЕНЫМ

Зачем режим Зеленского срочно избавляется от государственного имущества за бесценок

Товарищ Кац

ЗАПАДНЫЕ КОМПАНИИ ПЕРЕСМАТРИВАЮТ СВОИ ПЛАНЫ

Ухода из России

ВОЙНА В АФГАНИСТАНЕ

О ПОЗИЦИОННОМ ТУПИКЕ НА УКРАИНЕ. ЧАСТЬ 5

ПОЧЕМУ РОССИЯ ОПОЗДАЛА

ЗАЧОТНЫЙ ЖАБОГАДЮКИНГ…

Добрый вечер, вот я и прорвался к вам, урра!

ЛЕНИН И УКРАИНА

В ПАМЯТЬ ОБ АРТМАНЕ: ОНА БЫЛ КОРОЛЕВОЙ!

НОВЫЙ ЭТАП ИЗОЛЯЦИИ РОССИИ ОТ МИРА?

А я и так хэппи. Олимпиада мне вообще-то до лампочки. Но то, что туда не пустили гопников, радует.